微信登录

QQ登录

会员登录

注册帐号

设为首页

加入收藏

手机版

换风格

关注我们:

加微博

加微信

打开微信扫一扫

400-800-1234

打造本地最大生活服务平台

搜索

搜 索

本版

文章

帖子

用户

门户

Portal

论坛

BBS

资讯

热点资讯

楼市风向

图片中心

职场动态

房产

新房

二手房

求租求购

中介

出租房

地图找房

分类

征婚交友

跳蚤市场

发布信息

车辆服务

商业服务

管理信息

工作

找工作

找人才

填简历

发职位

生活

今日团购

便民黄页

礼品兑换

视频逛街

优惠打折

商家入驻

高密天气,高密吧,高密天气预报,高密信息港,高密贴吧

»

论坛

›

生活

›

高密房产

›

地产利好政策频出供需两端发力推动去库存

猜你喜欢

返回列表

查看:

32

|

回复:

0

地产利好政策频出供需两端发力推动去库存

[复制链接]

admin

admin

当前离线

积分

78613

2万

主题

2万

帖子

7万

积分

管理员

积分

78613

发消息

发表于 2024-6-6 14:51:18

|

显示全部楼层

|

阅读模式

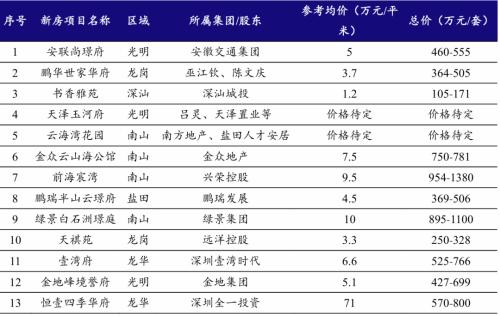

数据来源:Wind、开源证券研究所(截至2024年5月28日,港元汇率1港元=0.93人民币,已评级公司盈利预测来自开源证券研究所, 未评级公司盈利预测来自Wind分歧预期)

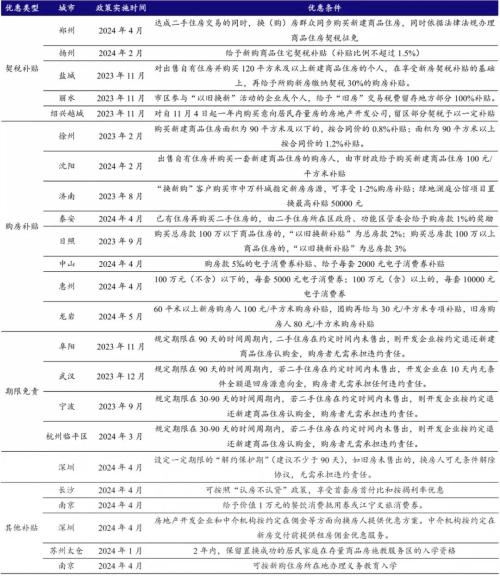

各地当局为了“以旧换新”活动能够阐扬不错效果,按照不一样换新方式,纷纷提出了多项利好购房者的优惠办法,以此降低购房成本,刺激换房需求入市。

在此之前,央行于2023年2月就已设立“租赁住房贷款支撑打算”,额度为1000亿元,支撑金融机构在8个试点城市发放租赁住房购房贷款。按照央行披露数据,截至2024年3月末,租赁住房贷款支撑打算贷款余额为20亿元,投放较少。此次新增2000亿元再贷款规模,归并为保障性住房再贷款。接下来,在3000亿元保障性住房再贷款的支撑下,各地推进节拍或将加快。

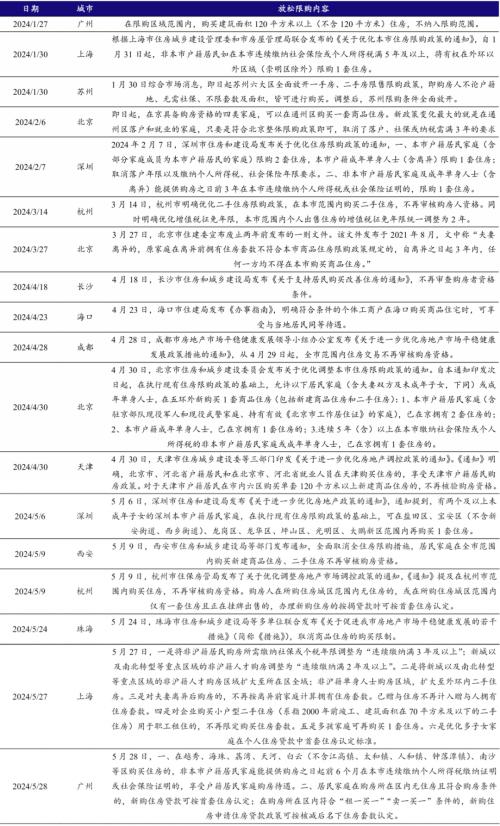

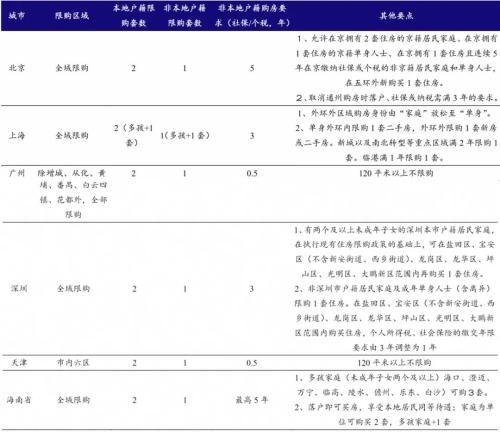

2024年以来,连续有沉点城市松绑或者全面打消限购政策。此中,北京、上海、广州、深圳、天津、海口“小步快跑”式松绑限购;杭州、成都、长沙、姑苏、西安、珠海则全面打消了限购。

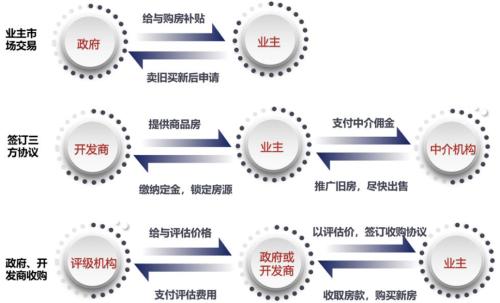

商品房“以旧换新”实施方式很多,大致能够分为三类:(1)业主买卖;(2)业主、开发商、中介签订三方和谈;(3)当局、开发商间接收购。

从落实角度来看,“国企收储未售新房”模式同“以旧换新”模式所存主要矛盾分歧,即各方对于收购项目的价格共识、项目能否满足保障房对户型/面积/区位的需要等都决定着政策的推进速度和实际效果。但国企收储未售新房将对市场产生多方面积极影响:第一,有益于加快保障性住房供给,更好满足工薪收入群体的住房需求,推进房产资源合理配置。第二,有益于市场库存的去化,缓解开发企业的资金压力,去库存效果最为间接。第三,将收储对象定为已建成未出售商品房,也将有益于推进房企加快项目竣工节拍。第四,房企出售已建成商品房后,回笼资金可用于支撑在建工程,助力保交房。

截至5月28日全国仅余北京、上海、广州、深圳、天津部门区域、海南省保留限购政策

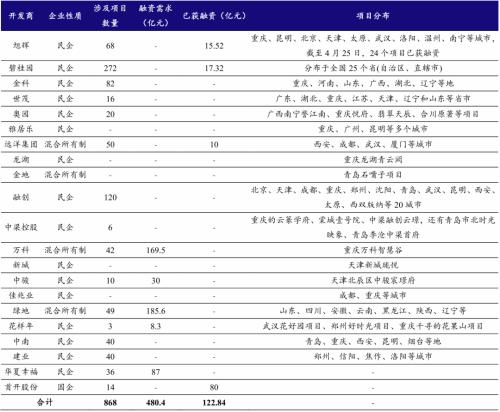

据我们不完全统计,包含旭辉、碧桂园、金科等21家房企参取了项目“白名单”申报工做,此中民企取混合所有制企业为20个,仅首开股份1家国有企业。涉及项目数量超850个,融资需求接近500亿元,截至2024年4月底,部门房企已获银行融资。如截至3月15日,碧桂园集团旗下已有272个项目被纳入“白名单”,已获融资支撑金额达17.32亿元;截至4月底,旭辉已有68个项目入围“白名单”,26个已获融资支撑。

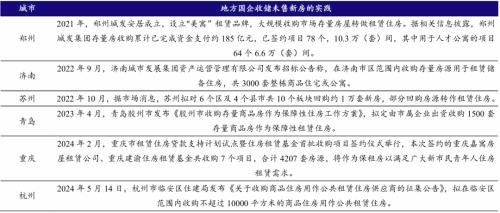

郑州、济南、姑苏、沉庆等城市均有“国企收储未售新房”(改做租赁住房)的相关实践

成交价格:目前所有“以旧换新”模式关于二手房买卖价格的判定,均是通过房产中介按照以往小区成交价评估其旧房市场价。并且部门城市会对评估价格继续折扣。当前楼市下行,房屋实际成交金额往往低于卖房者预期,可能导致“以旧换新”政策实施效果不佳。

旧房条件:“以旧换新”过程中,多城会对实施买卖的旧房有诸多限制条件。如郑州要求二手房房屋建筑面积不超过120m²(含)、不具有典质、担保、按揭或设立居住权等情形等;江苏太仓要求二手房产权证建筑面积在144平方米以下、房屋用处为住宅(以不动产权证为准);青岛要求二手房交付时间少于10年等。

新一轮政策将给市场带来怎样的影响?房地产市场去库存将如何进行?近期,开源证券地产建筑团队发布行业深度演讲《地产利好政策频出,供需两端发力推动去库存》,为您深度分解政策组合拳对房地产市场的影响,以及房地产市场未来发展趋势。

2024年以来楼市仍处调整阶段,商品住宅发卖规模同比持续下滑。需求端,各地楼市宽松政策稠密出台。跟着杭州、西安限购办法的解除,全国仅余北京、上海、广州、深圳四个一线城市,以及天津部门区域、海南省保留限购政策,对购房人情绪修复有必然积极感化。同时多城出台“以旧换新”办法,刺激改善型住房需求入市。我们认为该政策叠加多项利好条件,短期能够提振本地换房热情,但受制于诸多限制,或难以大范畴实施。供应端,4月政治局会议定调“化风险+去库存”,之后天然资源部发文再次强调限制高去化周期城市供地,而按照我们统计,超对折沉点城市去化周期仍高于18个月警戒线,库存压力尚存。此外,为了处理地产商特别是民企融资困难问题,监管部分强调各地加快推动融资协调机制成立,“白名单”融资初见成效。但通过银行审核项目相对较少,已放款资金体量比拟融资需求有必然落差,后续融资进展仍值得关心。在房地产发展新模式下,我们持续看好投资强度高、布局区域优、机制市场化的强信用房企。保举标的:保利发展、招商蛇口、中国海外发展、建发股份、越秀地产、万科A、绿城中国、新城控股等优良企业。

目前签订三方和谈的“代售”模式反应平平,而“政企收购”模式热度最高。主要是由于该模式能够间接促成旧房买卖,减少业主再去寻找购房者的过程。但政企间接收购仅有小部门城市实施。基于政企资金实力、债务情况以及国企投资的资金平衡性和利润及投资可行性查核审计等,政企间接采办很难在全国大范畴实施。同时以旧换新模式具有诸多限制:

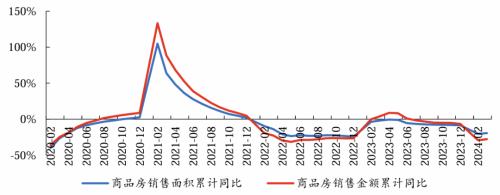

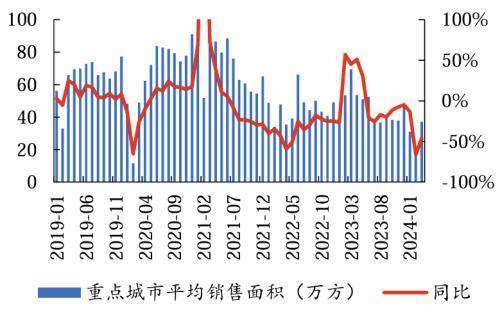

统计局数据显示,2024年一季度全国商品房发卖面积2.27亿平,同比下降19.4%(1-2月-20.5%),实现从2022年2月份以来持续24个月累计数据同比下滑;1-3月商品房发卖额2.14万亿元,同比下降27.6%(1-2月-29.3%),实现从2023年7月份以来持续8个月累计数据同比下滑。进入2024年,楼市仍低位徘徊,为顺应新的供求关系,政策端我们认为仍保留限购办法的城市和地域,进一步放松限购值得等候。

区域限制:好比郑州在2024年4月初次实施以旧换新政策时,仅在金水区、郑东新区等区域做为试点。2024年4月大连以旧换新在中山区、西岗区、沙河口区、甘井子区实施。

从具体企业名单来看,此次“白名单”项目申报主要是以民企为主。据“中国建设报”报道,第一批房地产项目名单中,84%的项目属于民营房企和混合所有制房企开发的项目。名单下的项目,平均能拿到2-3亿融资。所以我们认为融资协调机制的成立,将有益于“保交楼”政策的稳步推进。

2024年4月30日,天然资源部发布《关于做好2024年住宅用地供应相关工做的通知》,明确指出:合理控制新增商品住宅用地供应。商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,同时下鼎力气盘活存量,曲至商品住宅去化周期降36个月以下。商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“盘活多少、供应多少”准绳,按照本年度内盘活的存量商品住宅用地面积(涵盖竣工和收回)动态确定其新出让的商品住宅用地面积上限。即去化周期在18个月以上的城市要控制、36个月以上的城市要遏制供地。

除一线城市深圳、上海、广州外,2023年以来全国已有多地连续实施“以旧换新”政策。据我们不完全统计,截至2024年5月28日,已有14个省份(含深圳、上海、广州),超40 城推出商品房“以旧换新”政策,此中江苏省、山东省、浙江省实施城市最多,别离为9、7、5个城市,别离占已统计数量的21%、17%、12%。

跟着杭州、西安、珠海限购办法的解除,全国仅余北京、上海、广州、深圳四个一线城市,以及天津部门区域、海南省保留限购政策。但这几个城市及地域也都对限购政策进行了放松调整,如广州、天津对于120平米以上户型不限购,北京外环可多采办1套、上海多孩家庭可再新购1套住房等。

从具体落地情况来看,多省市已发布“白名单”项目具体进展。据我们不完全统计,截至5月下旬,国内多省市已申报“白名单”项目超4800个,融资需求超7800亿元,授信额度超2200亿元。且各省市对于已纳入“白名单”项目的融资审批支撑力度加强。

为了降低住宅库存,除通过收购业主存量房,鼓励业主“以旧换新”外,当局还会采用“收储未售新房”模式,间接收购开发企业已建成未出售的商品房房源,改做配售型或配租型保障房。5月17日,央行颁布发表设立3000亿元保障性住房再贷款,鼓励指导金融机构按照市场化、法制化准绳,支撑地方国有企业以合理价格收购已建成未出售商品房,用做配售型或配租型保障性住房。贷款利率1.75%,期限一年,可展期4次,发放对象涵盖21家全国性银行,估计将带动银行贷款5000亿元。按照中指研究院统计,郑州、济南、姑苏、沉庆等城市均有“国企收储未售新房”(改做租赁住房)的相关实践。

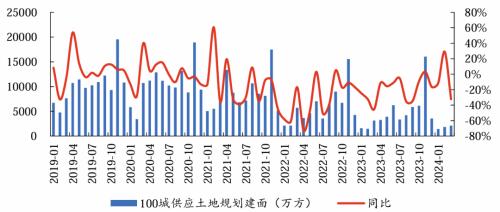

发卖市场承压情况下,住宅类地盘供应规模再创同期最低值。按照Wind数据,截至2024年3月底,100大中城市住宅用地供应规划建筑面积2104.56万方,同比下降32.3%,较2月份环比增加,但仍处于2018年以来同期最低值。此中一线.5%、7.9%、42.9%。

新房条件:大部门城市对于购买的新房条件是参加“以旧换新”政策的房源,如宁波34个新房楼盘实施“以旧换新”,深圳13个新房楼盘实施“以旧换新”,上海截至5月28日个楼盘支撑换新。

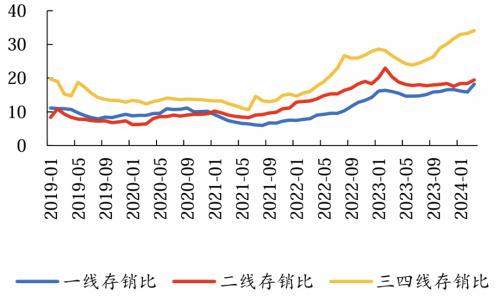

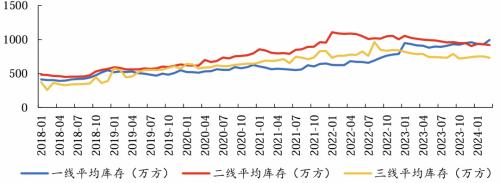

受供应缩量影响,沉点城市库存规模全体下行。截至3月底,沉点城市平均库存规模858.8万方,同比小幅下降0.8%。分城市能级看,二线、三线月底平均库存规模别离为918.2、732.0万方,同比别离-9.2%、-6.9%。二线、三线城市平均库存规模别离同比持续下降15、11个月。而一线城市平均库存规模不降反增,截至3月底平均库存规模993.0万方,同比增加8.8%。从数据上看,一线城市商品住宅库存全体呈上涨趋势,库存充沛为市场进一步回暖带来积极支持。一线城市的行情活跃也将对其他城市带来示范效应。

需求端除将沉点城市限购政策逐渐放开外,为了推动城市新房去库存、激发住房置换需求,各地纷纷实行“以旧换新”政策。2024年4月23日,深圳市房地财产协会取房地产中介协会联合发布《开展我市商品住房“换馨家”活动》的通知,鼓励商品住房“以旧换新”,该活动于5月1日开启,为期一年,参取的新房项目13个,中介公司21家。至此深圳成为首个批量推出商品房“以旧换新”的一线城市。之后上海、广州紧跟其后,5月3日,上海市房地产行业协会取上海市房地产经纪行业协会共同启动了商品住房“以旧换新”活动。5月22日,广州市房地产行业协会、广州市房地产中介协会正式推出全市住房“以旧换新”活动倡议书,首批共策动全市122个房地产项目和12家房地产中介机构参取。5月27日,广州市房地产行业协会、广州市房地产中介协会发布第二批参取全市住房“以旧换新”活动项目名单,共70个项目、30余中介机构名列此中。广州全市两批“以旧换新”项目数量累计近200个,合做中介机构44个,成为规模最大、配置最优的住房“以旧换新”活动。

2024年1月5日,住房城乡建设部、金融监管总局发布《关于成立城市房地产融资协调机制的通知》(以下简称《通知》),指点各地级及以上城市成立城市房地产融资协调机制,以阐扬城市人民当局牵头协调感化,因城施策用好政策东西箱,愈加精准支撑房地产项目合理融资需求。之后各地加快推动城市房地产融资协调机制落地见效,截至3月31日,各地已向商业银行推送“白名单”中,共有1979个项目获得了银行授信,总额达到4690.3亿元;此中,1247个项目已经获得贷款发放,总额为1554.1亿元。出险房企的优良项目融资不再会因集团债务而“一刀切”,意味着公司层面资金腾挪压力无望得到缓解。

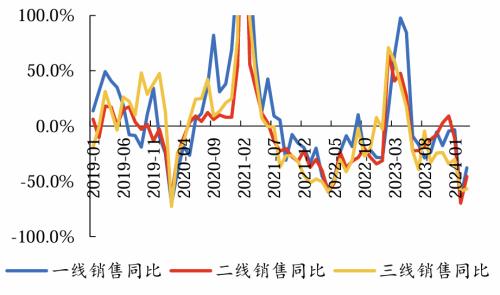

新房市场全体延续调整态势。我们对国内42个沉点城市的商品住宅库存去化情况进行数据监测,此中涵盖北京、上海、广州、深圳4个一线城市,沉庆、杭州、南京等23个二线个三四线城市。沉点城市发卖情况方面,2024年3月份沉点城市平均发卖面积37.3万平方米,环比高增104.6%,同比下降46.4%,商品住宅全体成交规模处2018年来同期低位。不一样梯队城市方面,一线、二线、三四线城市平均发卖面积别离为59.8、44.4、20.3万方,同比别离下降37.9%、45.5%、56.8%。同比降幅虽有所收窄,但全体来看,当前购房者收入及房价预期尚未完全恢复,全体市场发卖仍承压。

2024 年以来楼市仍处调整阶段。需求端,各地楼市宽松政策稠密出台,跟着杭州、西安限购办法的解除,全国仅余北京、上海、广州、深圳四个一线城市,以及天津部门区域、海南省保留限购政策。同时多城出台“以旧换新”办法,刺激改善型住房需求入市。供应端,4 月政治局会议定调“化风险+去库存”,政策组合拳加速落地见效,意在助力楼市筑底企稳。

2024年一季度统计局商品房发卖面积和金额别离同比下降19.4%和27.6%

短期来看,“以旧换新”政策有益于推进一二手房联动,无望在提高楼市活跃度方面起到积极感化,同时多地已经发布保租房筹集打算,未来收购存量二手房做为保租房或是主要方式。但考虑到刚需领取能力和预期均疲弱的态势,需加快推进买卖双方间接成交、二手房带押过户、商业贷款转公积金贷款等政策,以降低买卖费用。别的,降低买卖税费、提高参取“以旧换新”新房的折扣比例,也有益于促成买卖。

沉点城市库存规模虽持续下行,但出清周期仍保持较高程度。截至2024年3月底,沉点城市去化周期为24.58月,环比增加4.8%,创2018年以来新高。此中一线个月。从数据上看,一、二线个月,库存压力相对较小。但三四线城市去化周期接近于警戒值36个月,库存压力较大。

总价限制:部门城市会要求新房购房款高于二手房出售总房款,如无锡要求存量二手商品住房总价需不高于新购房源总价的60%;安徽宣城要求旧房收购价不高于新房及车位发卖价;河南郑州要求换房群众采办新建商品住房总价款不低于二手住房收购总价款等。

套数限制:安徽宣城当局收购二手房仅限额100套;郑州当局收购二手房限额5000套;南京当局收购二手房限额2000套;南通海安当局收购限额100套等。

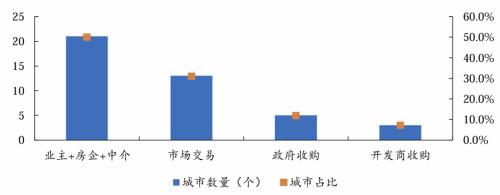

据我们统计,目前大都城市会采纳业主、开发商、中介签订三方和谈的方式,21城/占比50.0%,次之为采用市场买卖方式,13城/占比31.0%,政企收购城市数量最少,合计8城/占比19.0%。

在金融管理部分和行业主管部分等的指点和支撑下,银行机构高效审批,无力支撑项目建设竣工。据不完全统计,光大、华夏、中信等19家银行先后对接项目数量接近2万个,已披露批复项目数超600个,总授信额度超2000亿元。

数据来源:央视旧事、贝壳、建设银行深圳市分行、天津当地宝公众号等、开源证券研究所

自2024年1月5日协调机制通知发布以来,各地加快推动城市房地产融资协调机制落地见效

不只地盘供应规模成下降态势,且受市场发卖下行要素影响,房企推盘志愿不足。3月份沉点监测城市全体销供比为1.85,较2月份下降0.32,但在供应端总体趋紧的情况下呈现出供小于求的特点,市场全体仍处于去库存阶段。

回复

使用道具

举报

返回列表

使用

高级模式

(可批量传图、插入视频等)

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

写好了,发布

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2024-6-6 14:51:18

发表于 2024-6-6 14:51:18