微信登录

QQ登录

会员登录

注册帐号

设为首页

加入收藏

手机版

换风格

关注我们:

加微博

加微信

打开微信扫一扫

400-800-1234

打造本地最大生活服务平台

搜索

搜 索

本版

文章

帖子

用户

门户

Portal

论坛

BBS

资讯

热点资讯

楼市风向

图片中心

职场动态

房产

新房

二手房

求租求购

中介

出租房

地图找房

分类

征婚交友

跳蚤市场

发布信息

车辆服务

商业服务

管理信息

工作

找工作

找人才

填简历

发职位

生活

今日团购

便民黄页

礼品兑换

视频逛街

优惠打折

商家入驻

高密天气,高密吧,高密天气预报,高密信息港,高密贴吧

»

论坛

›

生活

›

高密汽车

›

12月汽车细分市场走势和厂家合作表现阐发

猜你喜欢

返回列表

查看:

29

|

回复:

0

12月汽车细分市场走势和厂家合作表现阐发

[复制链接]

admin

admin

当前离线

积分

78613

2万

主题

2万

帖子

7万

积分

管理员

积分

78613

发消息

发表于 2024-6-26 11:14:23

|

显示全部楼层

|

阅读模式

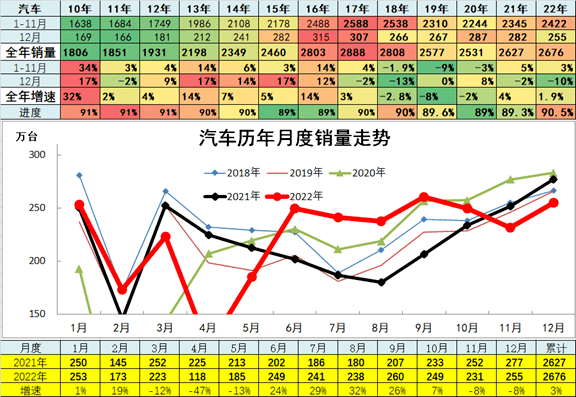

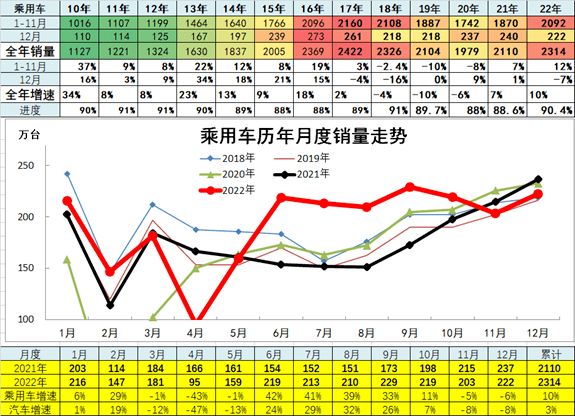

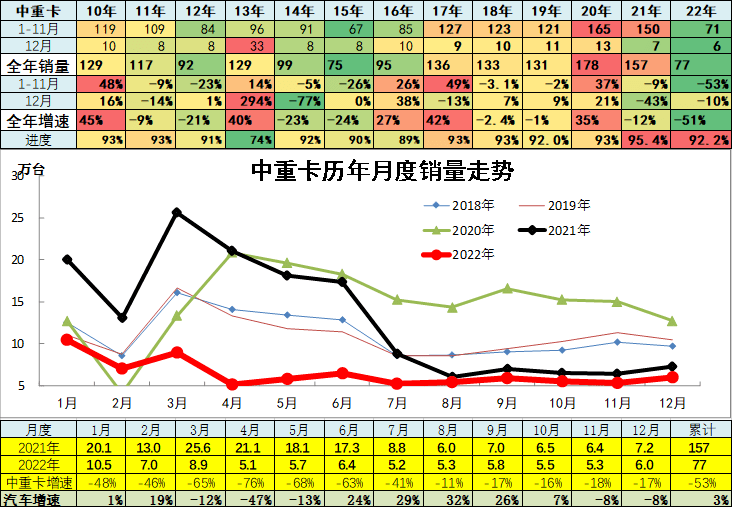

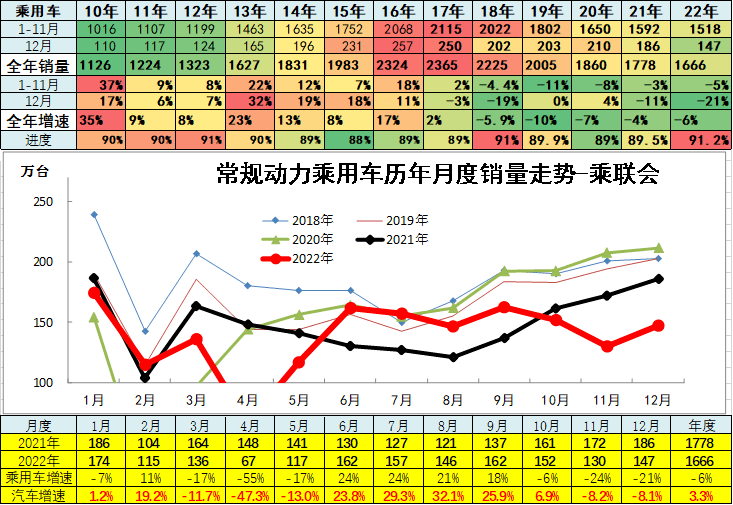

2022年1-12月保守燃油狭义乘用车销量1666万台,较去年同期累计降6%;12月保守狭义乘用车销量147万台,较去年同期同比下降21%,环比上月增加较大。

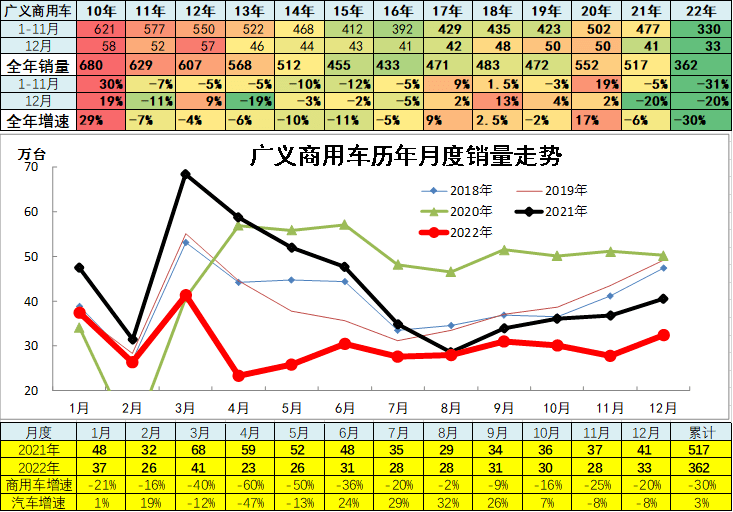

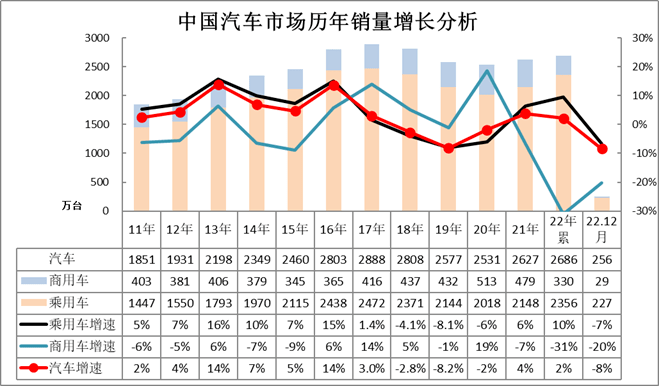

2020年以来卡车高增加主要是国三柴油车裁减的影响,各地采纳强力办法裁减国三,带来巨大换购增量,该利好要素持续到2020年底,2021年逐渐回归常态。由于汽车金融渗透过高,问题逐渐表露,车市的消费压力较大。

近几年乘商分化特征明显。本年市场变化,乘用车取商用车均有压力,1-12月的卡车市场增加已经大幅低于乘用车市场增速,目前市场走势已经回归成乘用车市场的拉动。

2022年开局低迷主要是基数要素。2021年上半年销量增速偏高也是透支未来的干扰要素,因而2022年的商用车增加回归不变。11月遭到疫情影响而销量偏低,12月补助退出带来增量。

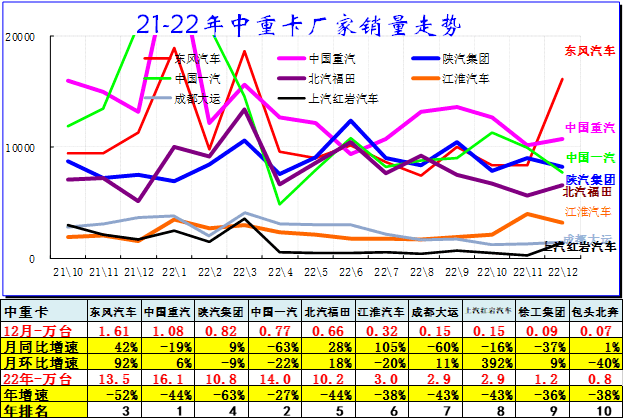

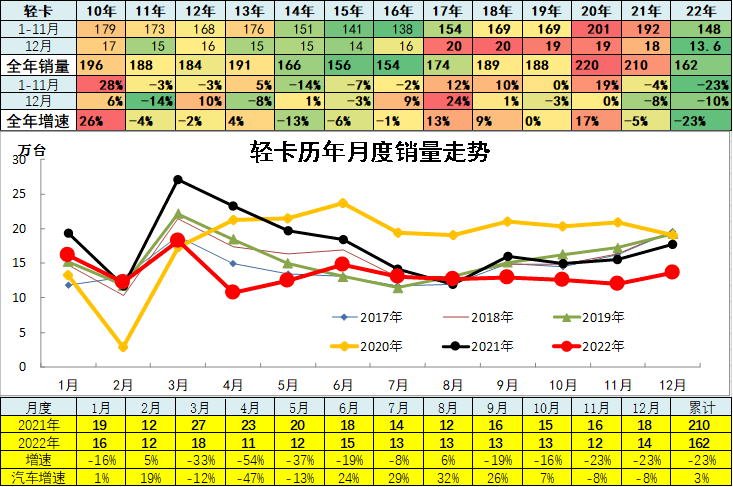

前期沉卡高增加主要是电商物流拉动公路运输的需求增加,加之金融贷款的增加过快。疫情影响下的居民消费,电商化趋势进一步强化拉动物流运输,同时也有国三裁减和投资拉动等分析要素。

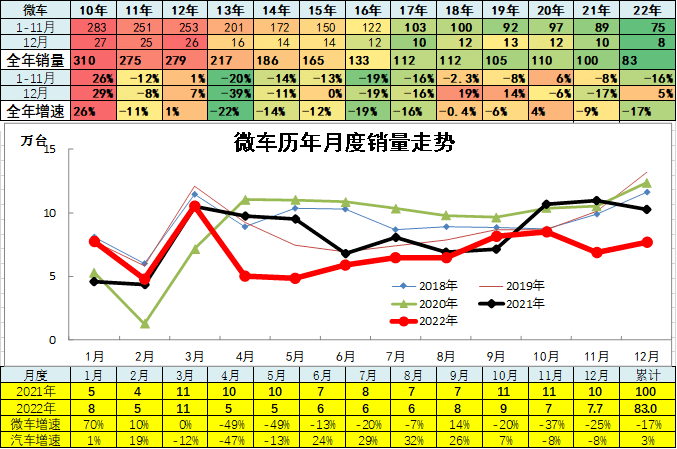

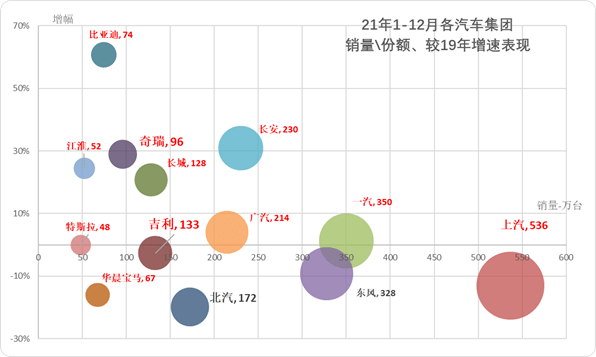

此图是2021年图,因基数偏低,2021年年初走势高增加,主要是2020年的低基数的堆集效果。2021年图对比的是2019年数据。

由于俄乌危机深化导致国表里环境的复杂性、不确定性同样超出预期。政府促消费政策对汽车行业不变恢复的意义严沉,有益于车市企稳发展,疫情管控新十条实施后市场恢复,推动12月车市走强。

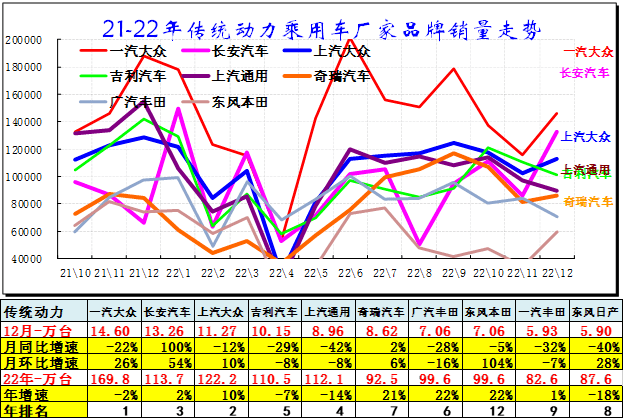

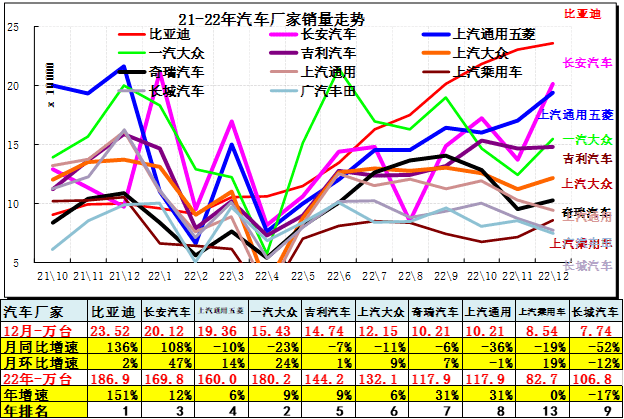

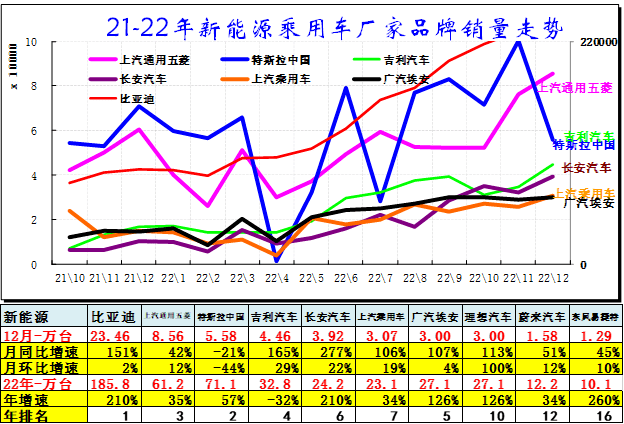

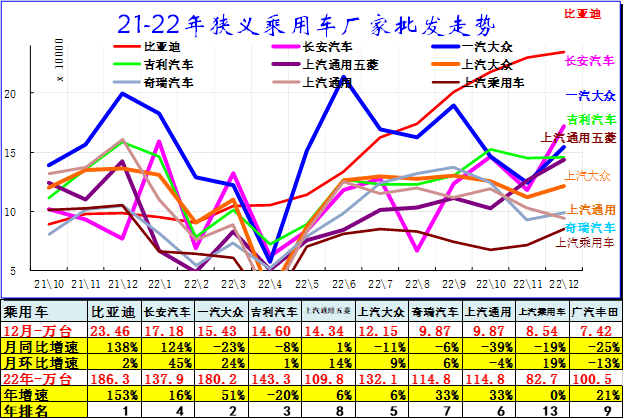

12月主力车企出产分化,日系合伙车企12月偏弱。比亚迪12月领军,长安汽车、吉利汽车和上汽通用五菱占领领先地位,奇瑞汽车较强。

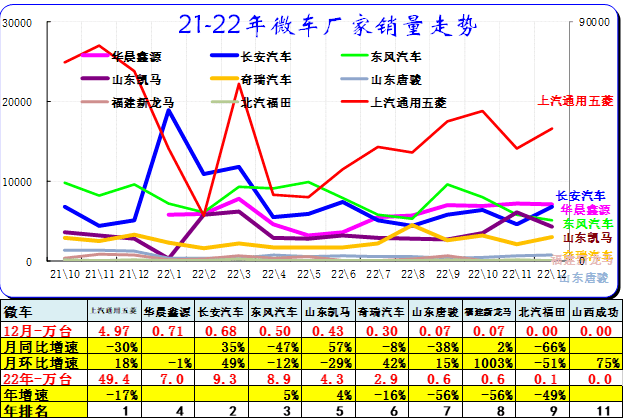

2022年6-10月的五菱走势相对很强,11-12月受疫情影响回落。车购税减半政策效果不明显。长安汽车的、春风走势相对平稳,2022年12月厂家总体保守。近期华晨鑫源走势较强,微车其它企业走势压力仍较大。

2022年狭义乘用车销量2314万台,累计增速9.8%;12月狭义乘用车销量222.14万台,同比下降6.1%,环比增加9.5%。

2022年微型车销量83万台,累计降16.6%;12月微型车销量7.68万台,同比降25.2%,环比增加11.6%。

保守车的走势相对低迷,由于基数偏低,目前保守车也在恢复增加中,但全年已经低于2019年销量较多。常规乘用车的持续下行带来较大的市场压力。

声明:本文由入驻搜狐公众平台的做者撰写,除搜狐官方账号外,概念仅代表做者本人,不代表搜狐立场。

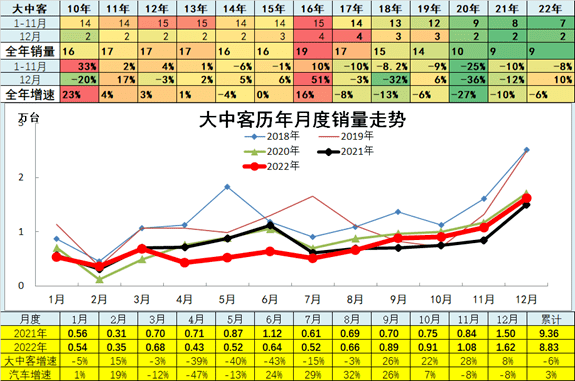

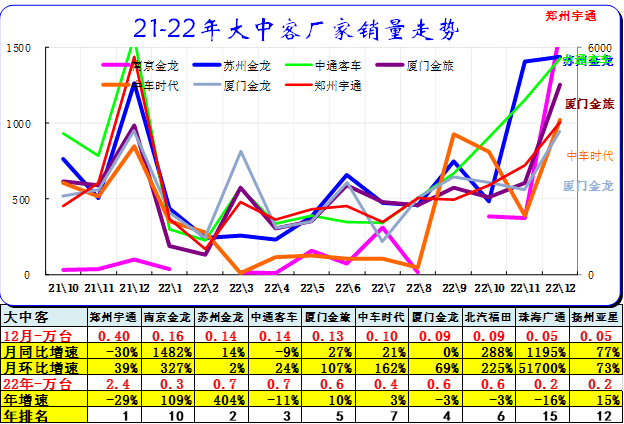

2020年大客市场仍依托新能源客车为主的乱象,跟着政策延期,客车送来政策利好,有地方财务支撑的企业表现较强。

商用车市场主力的厂家是上汽通用五菱、春风汽车、北汽福田、长安汽车等,此中春风汽车和五菱表现相对较强,鑫源汽车进入前10名,江铃表现较平稳。沉卡中的中国一汽和中国沉汽表现都很好,部门二线企业走势仍有压力。

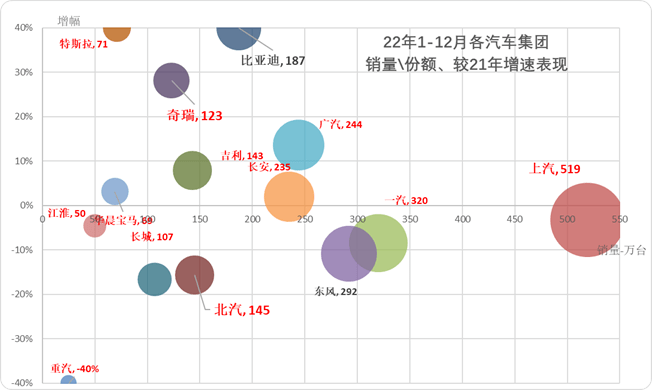

2022年年初的疫情导致保守车企压力较大,特别新能源冲击叠加疫情影响,国有大集团表现分化,广汽和奇瑞表现优良,此中奇瑞的商用车和乘用车版块表现均很好。北方的一汽、长城、北汽等各家表现都有压力;比亚迪等新能源企业的表现很好;特斯拉本年的表现相对较强;二线车企表现相对稳健。由于新旧动能转换和新能源车持续亏空压力,自主品牌中小企业分化严沉低迷。

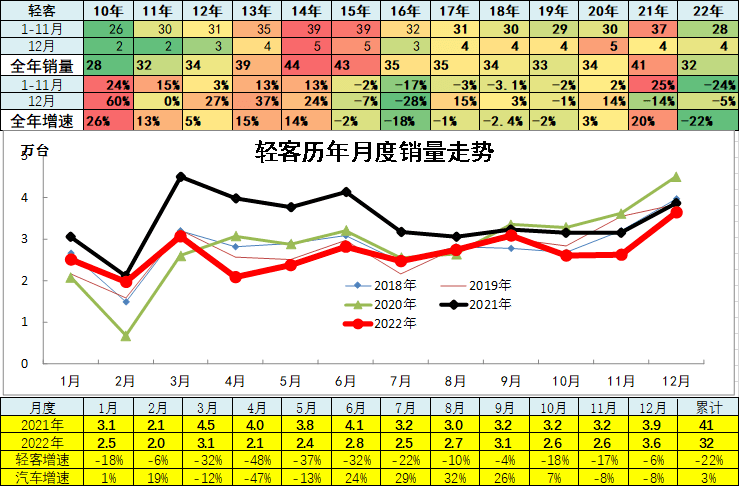

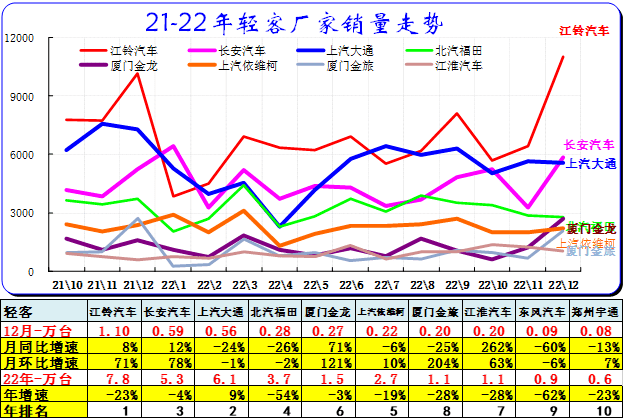

2022年轻客销量31.99万台,累计降22.3%;12月销量3.65万台,同比降5.8%,环比增加38.7%。轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的冲破速度较慢,公用车的走势也不是很强,因而轻客的市场压力仍大。

前两年大中客表现较强,同比增加显现高增加,增加主要是由于新能源公交车的抢补助行情,同时也是地方当局推动的结果。2021年疫情影响逐渐衰退,因而大中型客车有恢复的机会,但目前地方当局缺钱,补助类车型表现一般。

2021年的商用车市场起步超强,上半年暴增,下半年剧烈负增加,年累同比降6%,逐渐低于车市总体走势。

2022年客车销量40.82万台,累计降19.2%;12月客车销量5.26万台,同比降2%,环比增加41.8%。

2022年大中客销量8.83万台,累计降5.6%;12月销量1.62万台,同比增加7.6%,环比增加49.4%。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强。自主的表现分化尤为明显。

2021年车市走势不强,各集团由于卡车取乘用车优势板块的差同化市场需求而走势分化。

近期新能源市场进一步分化,比亚迪强势上涨,上汽通用五菱、广汽埃安、长安汽车、吉利等增速很强。

12月车市相对较强,政策到期前各家走势分化。部门主力厂家环比11月显现较大增加,比亚迪、长安、五菱等持续走强。

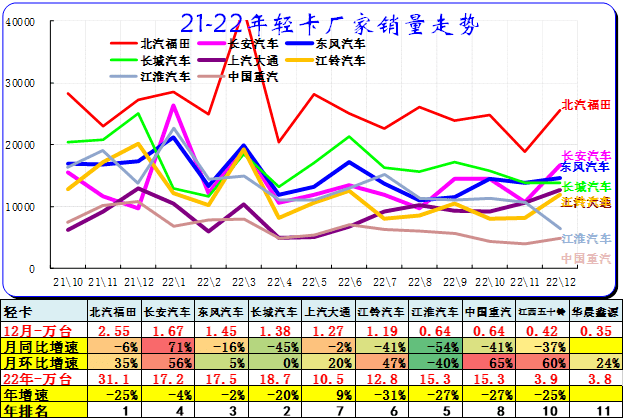

2022年的轻卡主力厂家分化较明显。主力车企的福田保持超强的龙头地位。长城的轻卡走势很强,主要也是长城皮卡走势很好。

2022年汽车合计销量2675.57万台,累计增速3%;12月汽车合计销量254.67万台,同比下降8.1%,环比增加10.4%。

2022年12月的宇通客车表现很好。电动车的中通客车表现较好。12月的二线车企中车时代和南京金龙表现较强。

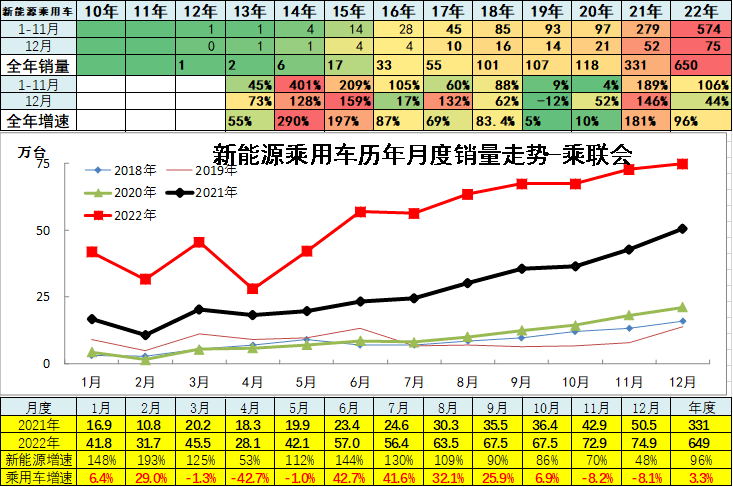

新能源乘用车2022年继续保持较快增加,1-12月销量650万台,同比增加96%。12月新能源乘用车市场总体走势回升,销量创新高。

2022年12月的主力走势分化,沉汽和陕汽出口俄罗斯沉卡较强,一汽沉卡和福田沉卡在疫情下逐渐恢复。春风沉卡强势拉升。潍柴系的沉汽和陕汽同步走强。二线沉卡相对主力车企的差距仍巨大。

*中国汽油消费已达峰-乘用车碳达峰基本实现 *增换购是车市的核心增加动力

去年年初新能源车的暴增对大中型客车也带来推进。2019年政策压力带来布局性增加,宇通客车总体表现很强,近期南京金龙较好。

商用车市场总体走势较低,2022年1-12月份同比下降30%,呈现历年少有的超低增速特征。

* 2022年11月汽车出产降10%,新能源汽车渗透率31%、5 0平米新房一辆车

2021年累汽车合计销量2627万台,累计增速3.8%,终究实现正增加,高于2019年表现。

2022年汽车行业发展正面临需求受疫情管控收缩、供给受疫情冲击、预期严沉转弱的三沉压力,本年3-4月和10-12月汽车财产运转严沉遭到疫情冲击,成为汗青上少有的断崖下滑月度,特别11月车市遭遇疫情防控下的市场人气低迷,销量表现偏离季节规律,走势相对非常。

近期的轻客市场持续平稳走弱,二线厂家兴起。近两年江铃走势超强,其次是上汽大通和长安的走势较强。上汽大通的出口表现很强。

对比上面2021年图表,2022年的部门车企强势表现,行业增速分化严沉。

常规动力乘用车仍是合伙车企为主的场合排场,吉利和合伙三强的市场仍是领军,广汽丰田等日系走势较强,而自主品牌的奇瑞、吉利、长安相对合伙的燃油车优势不明显,合伙车企的燃油车技术底蕴仍是超强的。

回复

使用道具

举报

返回列表

使用

高级模式

(可批量传图、插入视频等)

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

写好了,发布

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2024-6-26 11:14:23

发表于 2024-6-26 11:14:23