微信登录

QQ登录

会员登录

注册帐号

设为首页

加入收藏

手机版

换风格

关注我们:

加微博

加微信

打开微信扫一扫

400-800-1234

打造本地最大生活服务平台

搜索

搜 索

本版

文章

帖子

用户

门户

Portal

论坛

BBS

资讯

热点资讯

楼市风向

图片中心

职场动态

房产

新房

二手房

求租求购

中介

出租房

地图找房

分类

征婚交友

跳蚤市场

发布信息

车辆服务

商业服务

管理信息

工作

找工作

找人才

填简历

发职位

生活

今日团购

便民黄页

礼品兑换

视频逛街

优惠打折

商家入驻

高密天气,高密吧,高密天气预报,高密信息港,高密贴吧

»

论坛

›

生活

›

高密房产

›

2021年度中国商业地产100强名单揭晓

猜你喜欢

返回列表

查看:

52

|

回复:

0

2021年度中国商业地产100强名单揭晓

[复制链接]

admin

admin

当前离线

积分

78613

2万

主题

2万

帖子

7万

积分

管理员

积分

78613

发消息

发表于 2023-2-24 09:46:39

|

显示全部楼层

|

阅读模式

2021年新冠疫情防控常态化,经济活动持续恢复。虽然鄙人行趋势和疫情影响下,去年写字楼物业出租率和房钱全体有所下滑,但得益于本年全体形势的利好以及从业者积极的运营,全国写字楼市场投资、发卖以及租赁等各项数据稳步回升,市场回归疫情前的发展曲线年一季度,外部不确定性要素对写字楼市场的冲击减弱,全体需求衔接2020年下半年的复苏步伐,越来越多的企业正在积极释放其新租或搬家需求。各项积极要素推动下,写字楼市场持续恢复,沉点城市送来“开门红”,空置率上升的趋势得到缓解以至改善,房钱降幅收窄,逐步趋于平稳。

中国办事业添加值占GDP比沉只要54%摆布,距离办事业较发达的经济体还有20%-30%的差距。鼎力发展办事业,出格是高端办事业将从很大程度上刺激新增需求的产生,从必然程度上抵消大量新增供应带来的压力。

从全体行业来看,跟着财产的转型升级,越来越多市场化运做的园区开始“去地产化”,以消息化、智能化使用,全面提升财产园区运营能力;同时,联合政企、金融取科研机构多方协同深化合做,制造一站式、生态闭环的财产集群也为财产升级提供了助推力。

2021年6月24日,房讯指数研究院主办的“中国商业地产投资专业博览会暨第三届中国商业地产物牌建设论坛”在北京召开,会上,发布了《中国商业地产100强研究演讲》。

瞻望未来,在政府不竭扩大战略性新兴财产投资、加快建立现代化财产体系的布景下,各级当局从多方面加快新基建建设进度,做为财产集群载体空间的财产园区,仍有巨大的发展空间。

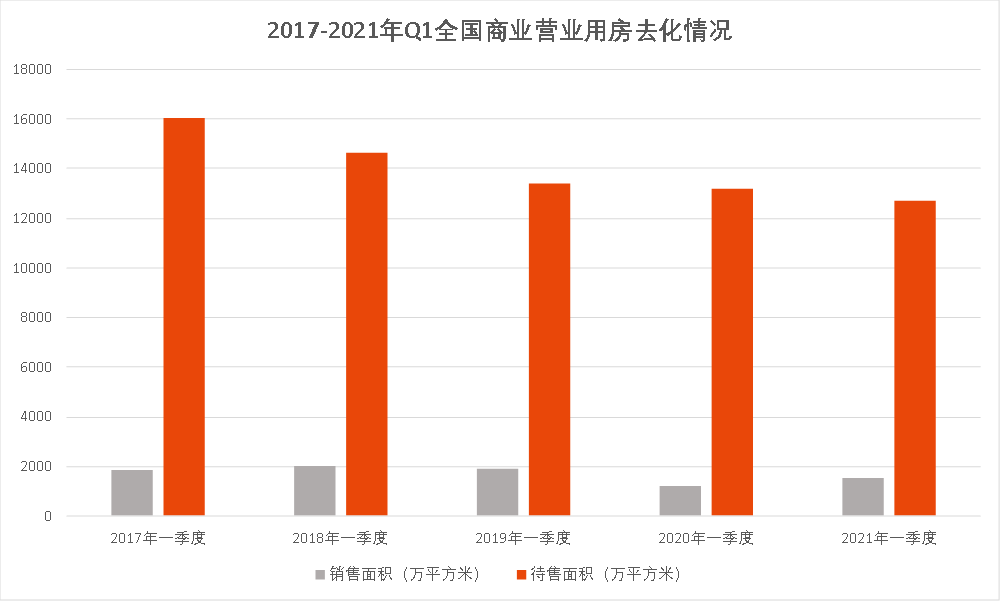

发卖方面,2021年一季度商业停业用房发卖面积较2020年一季度增加24.9%,较2019年仍有差距,并没有完全恢复到疫情前的情况。存量上,2021年一季度商业停业用房待售面积同比下降3.7%,库存量相对减少。不成忽视的是,在新开工面积增加的前提下,未来市场仍将面临着较大的去化压力。

商业地产地盘供应在很大程度上已经远远超出未来5年的城市财产发展速度所需要的规模,透支了财产发展未来的地盘资源需求。虽然跟着中国经济的发展,相信这些高供应量城市被市场合吸收,但我们承担的是时间成本,机会成本和楼宇维护成本等。因而,商业地产地盘资源和城市财产发展相协调的机制建设需要愈加细化的工做,因而就需要贴近市场,更深入企业,从微观需求汇总反推商业地产地盘资源的愈加合理化配置。

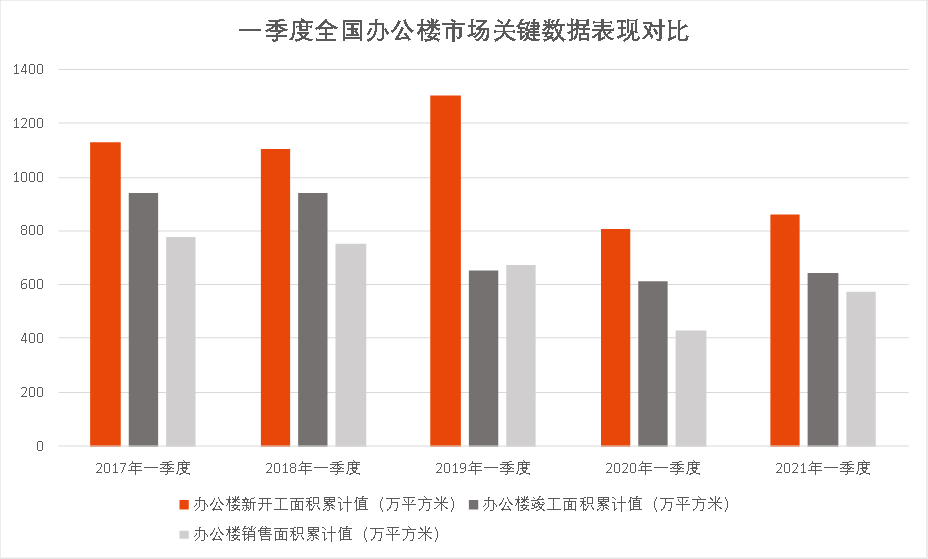

市场发卖方面,一季度全国办公楼发卖面积575万平方米,较2020年同期增加34.4%,取2019年一季度(671万平方米)仍有差距,但已经显示出疫情后优良的恢复态势。

从全国来看,当前商业办公行业面临的挑战主要集中体此刻持续多年的供应高峰,推动空置率的走高和房钱(售价)程度的下降。依据房讯指数统计,2020年下半年一线城市写字楼空置率全部在20%以上运转,均创十年新高;上海和深圳以至超过了25%以上。全国写字楼平均空置率接近30%,商业停业用房空置率高达35%。

总体来看,中国写字楼市场短期仍将面临供应过剩、房钱下行的场合排场,但中国经济基本面持久向好,金融、TMT行业仍强势扩张,将持续驱动市场租赁需求,持久仍具有增加引擎。

数字经济在中国的发展规模目前已经全球第二,但数字经济占全体GDP的比沉却只要36%摆布,相较于英美德三国超过60%的比沉来讲,我们的差距依旧较大。数字经济为办事也提供了更适合其发展的膏壤,办事贸易为数字经济发展提供了更大的需求动力。当数字经济不竭提升办事业发展质量和规模的同时,也会缔造出更多的商业、办公面积需求。

房讯指数研究院指出,2021年5月,跟着首批九单根本设备公募REITs(不动产投资信托基金)火迸发售,酝酿十年有余的中国公募REITs终究诞生。房讯指数认为,公募REITs打互市业地产“投、融、建、管、退”全生命周期发展模式,同时为投资者打开了商业地产投资的大门,标记着中国商业地产步入成熟市场阶段。因而,商业地产站在新周期的起点,黄金十年呈现四大趋势变化:第一,新商业,以新零售、新电商、新消费为代表的新商业表现强劲且前景可期;第二,新办公,以聪慧办公的兴起为标记,新建在建写字楼在硬件和软件上的尺度创新改变了工做定义和企业定义,预示了新办公的新趋势;第三,新园区,定制化、专业化、数字化、生态化的四化园区无望脱颖而出;第四,新居住,2021年跟着政策上住房市场和住房保障两大体系的完善,供给端呈现多元化规范化,需求端重生代租赁群体观念改革,揭示了新居住的新逻辑。

跟着经济形势的变化,写字楼市场租户端布局显现改变,金融和科技客户势头强劲,拉动了市场需求的增加。业主端则不竭提升写字楼物业质量,积极采用灵活租赁、聪慧物业及增值办事等策略来满足租户日益多元化的办公需求。

从政策来看,政府“十四五规划”提出,探索支撑操纵集体建设用地按照规划建设租赁住房,完善长租房政策,扩大保障性租赁住房供给。推进住房租赁市场的规范取发展成为未来五年的主要工做,也是关系社会民生的环节要素,租赁市场的发展送来挑战和机缘。

从市场端来看,跟着全体商业环境继续回暖,消费市场加快复苏,餐饮等接触式消费明显改善,实体零售店肆运营继续回升。一季度,社会消费品零售总额105221亿元,同比增加33.9%,两年平均增速为4.2%,取去年四季度环比增加1.86%。

2020年全体来看,新冠疫情导致全国商品零售额下降,商业地产行业企业面临着巨大挑战。年初疫情残虐期间居民出产、糊口受限,线下消费市场遭到冲击;到二三四季度市场逐渐复苏,商业地产百强代表企业规模仍保持增加,但增速有所回落。

从目前商业地产市场的高供应量和高空置率的现状反映了商业地产的地盘供应和财产发展之间的不婚配。

3、整个城市一盘棋,政策保持灵活性,需要因地施政或因区域施政,打破行政区之间障碍企业流动或扩张的各类限制和束缚,缓解财产发展和商业地产供给错配的问题。

商业地产是房地产行业主要的细分范畴,购物核心、写字楼、财产园是承载区域经济发展和财产转型的主要载体。当前,商业地产正逐渐朝着多元化发展,构成独特的消费新业态、新物种和重生态。同时,商业地产取投资、消费以及财产的升级发展关系愈加密切,能够说是财产、经济高质量发展的新动力。

以商业停业用房和办公楼两者之间比较,办公楼的发卖面积数据更积极一些,较2020年一季度增加34.4%,商业停业用房则为24.9%。在疫情冲击下,商业停业用房遭到的影响相对较大,增速回升也更慢一些,表现了该业态较弱的抗风险能力。

2020年以来,新冠疫情对于整个社会、经济包含商业地产行业都是一次史无前例的严峻考验,特别是商业板块丧失最沉,办公在其次。这进一步加速了商业地产行业洗牌,同时倒逼着商业地产行业的转型和升级。

短期来看,大城市住房问题、租赁住房将成为政策发力的沉点,新市民的住房需求同样得到注沉,这是基于去年以来市场变化做出的政策办法。而从中持久来看,住房市场和住房保障两大体系的完善,成为此后五年的政策方针,这也将对未来的调控思路做出引领。

2021年第一季度,全国办公楼行业稳健复苏,各项数据较去年同期有大幅回升,基本恢复到疫情前形态。当然这也取2020年一季度全体行业受疫情忽然冲击而显现基本面数据大幅下滑相关。

全国主要城市2021年首季度净吸纳量录得125万平方米,在持续多年供大于求的趋势下,本季度全国全体净吸纳量高于新增供应程度,实现市场供需的基本均衡。此中,四个一线城市甲级办公楼净吸纳量合计达到89万平方米,已达去年全年总值的60%以上。二线城市办公楼市场也有不一样程度的回暖,第一季度净吸纳量共录得36万平方米,市场决心有所提振。

2020年,在“租购并举”政策推进落实下,住房租赁市场行为正逐步规范,市场环境亦进一步改善。

本次发布的《2021中国商业地产100强研究演讲》指出,在房住不炒、“三道红线”和“地盘出让两集中”政策影响下,跟着规模增速取利润增速双双下滑,地盘红利和金融红利逐步消失,住宅地产黄金十年周期已走到了末端。此消彼长,以2021年5月中国公募REITs(不动产投资信托基金)的诞生为标记,商业地产黄金十年周期缓缓拉开帷幕,我们正处于黄金十年周期的起点上。

2、鼎力发展数字经济,通过数字经济推进办事业发展,加快闲置资源去化速度。

城市全体商业地产市场的高空置率并不料味着各个子市场也会具有高空置率的问题,往往是高空置率和低空置率的在不一样的子市场显现。这种供需错配的问题在不一样的城市都有显现,具有必然的遍及性。因而,商业地产做为城市财产发展主要的硬件根本设备之一,除了需要成立市场化的租赁市场,还需要在卡脖子的沉点政策层面给企业松绑,以至是在政策上打破行政区域的边界,以城市大局思维为前提,助力处理企业发展扩张需求的同时,处理经济财产发展和商业地产供应在错配上的问题。

在经历了疫情的洗礼之后,中国商业地产不只在市场端实现了快速恢复,商业地产企业积极调整战略,以沉度运营和数字科技赋能行业发展,以创新的商业模式满足消费内循环趋势,从而进入高质量发展的“新赛道”。

依据《2021中国商业地产100强研究演讲》显示,商业地产10强全体没有太大变化,全体相对较为不变。此中,万达继续位列第一,万象糊口、中海商业、红星美凯龙、大悦城别离位列第二、第三、第四、第五,富力商业、宝龙地产保利商业别离位列第六、第七、第八;印力和位列第九、第十。

2020年的新冠肺炎疫情给财产园区带来了巨大的冲击,在疫情影响下,行业全体规模增速放缓。而外部环境的变化也使园区的运营招商一度面临窘境,导致园区运营商营收取利润的下滑。但在政策扶持、融资渠道畅通、数字化赋能等多厚利好的带动下,财产园区照旧将送来兴旺的发展。

从大宗物业买卖表现来看,虽然买卖市场周期变长,但在自用、投资双轮驱动下,市场活跃度并未下降,投资者仍对市场优良项目保持高度关心。无论是自用亦或投资,写字楼依旧是商业地产投资者的首选。

另一方面,依据统计,中小微企业在商业地产租赁和发卖市场占比超过60%以上,是商业地产需求的主要力量。

瞻望“十四五”期间,估计在经济持续增加、财产布局不竭升级优化的影响下,写字楼市场基本面无望得到进一步巩固和提升。持久来看,跟着政府金融开放和科技创新的持续推进,写字楼市场仍有较大的增加空间,行业深度运营和创新趋势也将得到进一步的深化。

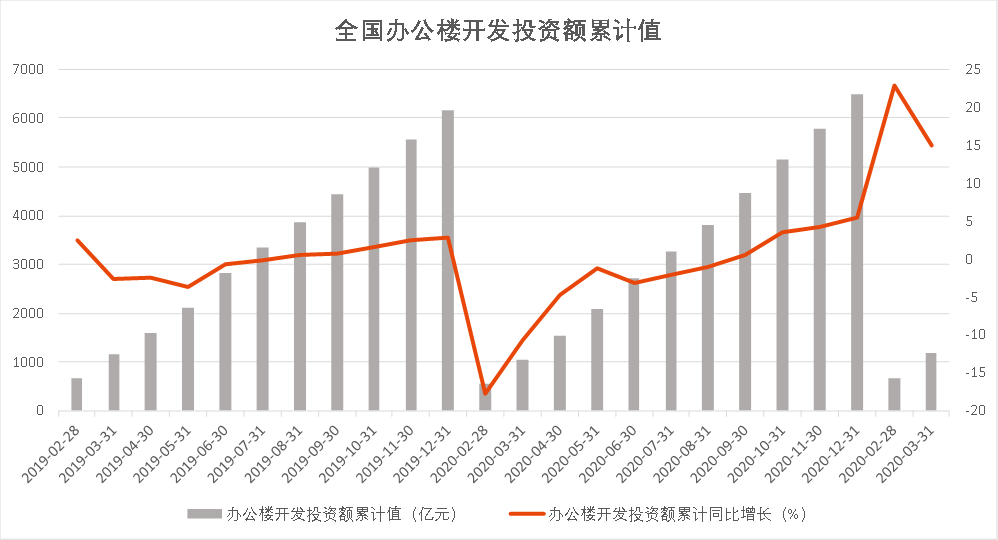

2021年一季度,全国房地产开发投资不变恢复。以商业地产来看,据政府统计局数据,2021年1-3月,商业停业用房和办公楼的开发投资额同比增速均超过10%,此中商业停业用房为2397亿元,同比2020年一季度增加13.8%。彰显了行业韧性,也表现了行业发展决心有所加强。

本次会议以“开辟新渠道,开创重生态”为主题,会上,2021中国商业地产100强测评功效正式发布,备受关心的“中国商业地产100强”测评榜单揭晓。这项由房讯指数研究院主办的测评工做,已持续开展3年,测评功效已成为评判商业地产开发企业和运营企业分析实力及行业地位的主要参考尺度。

回复

使用道具

举报

返回列表

使用

高级模式

(可批量传图、插入视频等)

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

写好了,发布

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2023-2-24 09:46:39

发表于 2023-2-24 09:46:39